12月27日实时待清算款项做账指南,从初学者到进阶用户的全方位攻略

随着财务工作的日益精细化,实时待清算款项的处理成为会计工作中的一项重要任务,本指南旨在帮助初学者和进阶用户掌握12月27日实时待清算款项的做账流程,下面将详细介绍每个步骤,并提供简明易懂的解释和示例。

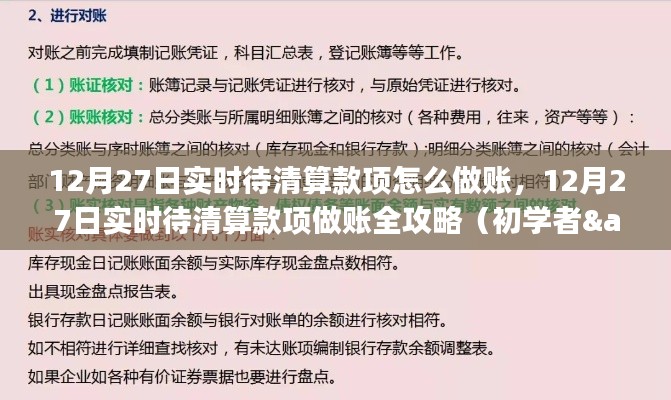

准备工作

在开始做账之前,请确保您已经准备好了以下材料:

1、待清算款项的原始凭证,如收据、合同等。

2、账簿,包括现金账簿、银行账簿等。

3、记账软件或手写工具。

了解待清算款项

待清算款项是指已经发生但尚未完成结算的款项,了解待清算款项的种类和金额是做好账务处理的基础,常见的待清算款项包括:

1、预收账款:客户提前支付的货款。

2、应付账款:企业购买商品或接受服务应支付的款项。

3、其他待结算款项。

做账步骤详解

1、审核原始凭证

- 仔细检查待清算款项的原始凭证,确保凭证的真实性和完整性。

- 关注凭证上的日期、金额、交易双方等信息,确保这些信息准确无误。

- 示例:一张收据上显示了客户提前支付的货款金额,日期清晰,交易双方信息完整。

2、登记账簿

- 在现金账簿或银行账簿中,根据原始凭证登记相应的借方和贷方账户。

- 示例:在现金账簿中,借方记录预收账款的账户,贷方记录现金账户。

- 注意:确保借贷双方金额相等。

3、录入记账软件(或手写记录)

- 将登记好的账务信息录入记账软件或进行手写记录。

- 录入时要再次核对金额和账户,确保无误。

- 示例:使用记账软件,创建新的账务记录,填写日期、交易双方、账户信息、金额等。

4、待清算款项的处理

- 对于预收账款,在收到货物或服务提供完毕时,进行结算并冲减预收账款。

- 对于应付账款,在确认收到货物或服务后,安排支付并登记支付信息。

- 示例:客户提前支付的货款,在货物发出后,将预收账款转为实际收入;企业购买商品后,确认应付账款并安排支付。

5、核对账务

- 在做账过程中,定期核对现金和银行账务,确保账务准确性。

- 可以与银行对账单进行核对,确保企业账务与银行记录一致。

- 示例:每日或每周与银行对账单进行核对,确保账务无误。

6、编制财务报表

- 根据账簿和记账软件(或手写记录)的数据,编制财务报表。

- 常见的财务报表包括资产负债表、利润表等。

- 示例:根据账务数据,编制资产负债表,展示资产、负债和所有者权益的情况。

注意事项

1、确保凭证真实完整:对待清算款项的凭证要仔细核对,确保其真实性和完整性。

2、准确登记账户:在登记账簿时,要确保账户准确无误,借贷双方金额相等。

3、定期核对账务:定期核对现金和银行账务,确保账务准确性。

4、遵守会计准则:在做账过程中,要遵守会计准则和相关法规,遇到不确定的情况时,可咨询专业人士或查阅相关法规,通过学习本指南,初学者和进阶用户都可以轻松掌握12月27日实时待清算款项的做账流程,在实际操作中,不断积累经验并遵循正确的会计准则和方法是关键,通过不断学习和实践,您将逐渐熟悉并掌握这一领域的技能。

转载请注明来自湖北天正建设工程咨询有限公司,本文标题:《12月27日实时待清算款项做账指南,从初学者到进阶用户的全方位攻略》

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...